Nhu cầu về du lịch, khám phá văn hóa cùng những trải nghiệm trên khắp mọi nẻo đường luôn là mục tiêu và điểm đến của nhiều đối tượng khách hàng khi chọn mua bảo hiểm du lịch. Như một mức phí cố định chi trả cho những rủi ro và đảm bảo an toàn đối với các tín đồ thích trải nghiệm hay tính chất công việc có sự di chuyển luân phiên giữa các khu vực, lãnh thổ. Chọn mua bảo hiểm du lịch loại nào? Nên mua ở đâu? Cùng Vay333 giải đáp xoay quanh chủ đề chính sẽ được tiết lộ ngay dưới bài viết sau!

Menu

Bảo hiểm du lịch là gì?

Bảo hiểm du lịch là loại hình hỗ trợ các khoản phí liên quan đến những rủi ro về an toàn tính mạng và tài sản, đồng thời cũng là phương pháp “chữa cháy” trong các trường hợp như: y tế khẩn cấp, tại nạn cá nhân, đền bù hành lý thất lạc, hỗ trợ chuyến đi và an toàn trong suốt chặng hành trình với các mức quyền lợi nhận lại tùy thuộc vào mức phí và yêu cầu của khách hàng.

Các loại bảo hiểm du lịch.

Bảo hiểm du lịch được chia thành 2 loại cơ bản dựa vào phạm vi bảo vệ địa lý, bảo gồm: Bảo hiểm du lịch trong nước và Bảo hiểm du lịch quốc tế.

Bảo hiểm du lịch trong nước.

Thông thường bảo hiểm du lịch trong nước sẽ được áp dụng trong các trường hợp du lịch theo tour được trang bị từ phía công ty/ trung gian thương mại du lịch, bao gồm các phí từ bảo hiểm, dịch vụ. Loại hình này còn khá phổ biến đối với du lịch mạo hiểm, với khả năng xảy ra rủi ro cao. Vì thế mà đây được xem là bảo hiểm mang tính thiết yếu dù không bắt buộc.

Hiện nay, giới hạn đền bù thiệt hại của bảo hiểm du lịch nội địa ở mức: bồi thường, hỗ trợ khẩn cấp về tính mạng và tài sản, áp dụng bảo hiểm con người của người được bảo hiểm. Mức bồi thường sẽ phụ thuộc vào mức độ tổn hại về người và vật chất.

Phí cơ bản:

| Trường hợp | (Số tiền bảo hiểm/người/ngày). |

| Bảo hiểm theo chuyến | 0,004 – 0,015% |

| Du lịch mạo hiểm | 0,01% |

| Trường hợp khác | 0,005% |

Bảo hiểm du lịch quốc tế.

Bảo hiểm du lịch quốc tế không chỉ mở rộng quyền lợi bảo vệ tại các quốc gia sau khi xuất cảnh, mà còn hỗ trợ các trường hợp khẩn cấp như: tai nạn cá nhân, sự cố liên quan đến chuyến bay, mất tài sản, chứng từ và những thiệt hại phát sinh khác với mức bảo lãnh viện phí nước ngoài lên đến 2.500 USD/ người.

Phí cơ bản:

| Lãnh thổ | Mức giá (USD/người) |

| Đông Nam Á | 6 – 69 |

| Châu Á | 8 – 95 |

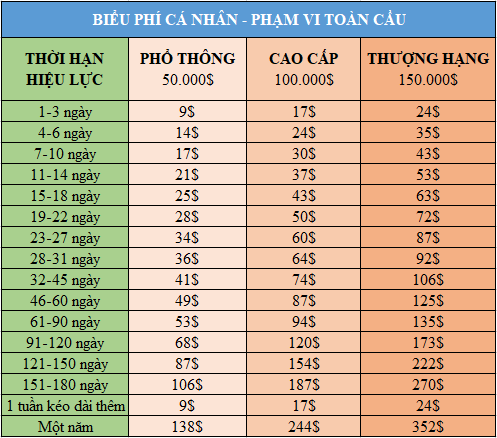

| Toàn cầu | 9 – 106 USD/người. |

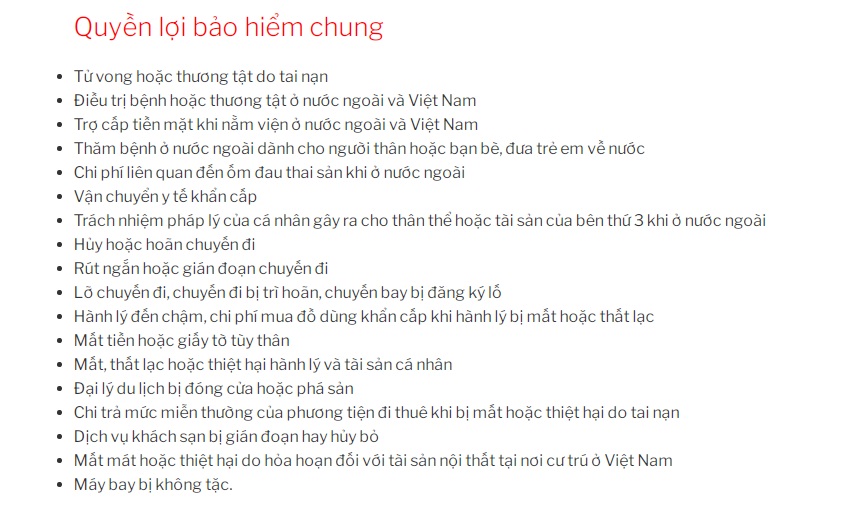

Lợi ích khi mua bảo hiểm du lịch.

- Bảo hiểm cho tai nạn vật lý và bệnh cấp tính.

- Dịch vụ hỗ trợ cứu nạn và y tế khẩn cấp 24/7.

- Bồi thường hợp đồng trong trường hợp tai nạn, tử vong cho người thụ hưởng.

- Đền bù các tổn thất về tài sản như thất lạc, hư hỏng.

- Có hiệu lực tại nhiều vùng lãnh thổ, quốc gia đối với loại hình bảo hiểm du lịch quốc tế.

- Hỗ trợ các khoản phí khi gặp sự cố bất ngờ xảy ra như: vé máy bay, đặt phòng khách sạn và di chuyển, thiên tai, đảo chính, bạo loạn,..

Đối tượng tham gia.

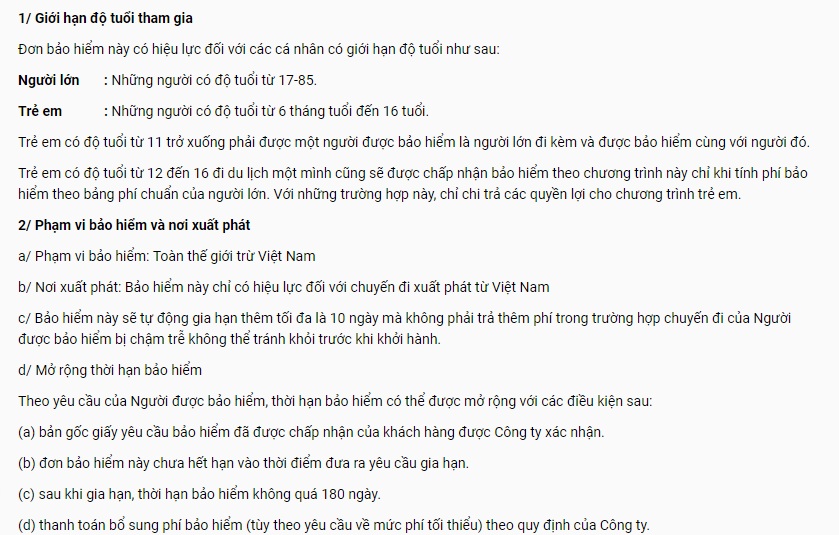

Mọi đối tượng khách hàng từ 1 tháng đến 75 tuổi đều có thể sử dụng bảo hiểm du lịch nội địa. Từ 6 tháng đến 85 tuổi đối với bảo hiểm du lịch quốc tế.

Đối tượng không được bảo hiểm du lịch hỗ trợ:

Người mua bảo hiểm / người thụ hưởng có hành vi cố ý vi phạm Pháp luật, các quy định của chính quyền địa phương nơi du lịch hoặc cơ quan du lịch, cố ý gây tổn thất để được đền bù. Người sử dụng các chất kích thích: như rượu bia, ma tuý. Các trường hợp dặc biệt khác như chiến tranh,..

Nên mua bảo hiểm du lịch nào tốt?

Nên mua bảo hiểm du lịch nào, mua ở đâu, giá bình quân là bao nhiêu? Có quá nhiều sự lựa chọn, nhưng chỉ có một quyết định, vậy nên cân bằng thông tin bằng cách nào. Hãy cùng tham khảo top 5 bảo hiểm du lịch tốt nhất hiện nay để có được sự so sánh ưu việt trong mỗi sản phẩm.

Bảo hiểm du lịch Liberty.

Bảo hiểm Liberty du lịch với 3 gói sản phẩm đa dạng về quyền lợi và giá cả, phù hợp với hầu hết nhu cầu của khách hàng, trong đó: gói Classic (hạng phổ thông) với số tiền bảo hiểm lên đến 1 tỷ đồng/người và trẻ em là 500 triệu đồng/người. Khách hàng có thể nâng cấp quyền lợi với gói Executive và gói Premier cho để được mở rộng các tiện ích, dành cho các đối tượng tham gia du lịch mạo hiểm, hoặc thi đấu tại nước ngoài.

Bảo hiểm du lịch Bảo Việt.

Không còn quá xa lạ đối với bảo hiểm Bảo Việt, bởi gần như ở mọi lĩnh vực, loại hình về bảo hiểm, Bảo Việt luôn dẫn đầu với hệ thống rộng khắp toàn quốc và những quyền lợi cạnh tranh trong ngành. Bảo hiểm du lịch cũng là một trong những sản phẩm nổi bật với thời hạn bảo hiểm tối đa lên đến 180 ngày, không giới hạn phạm vi lãnh thổ.

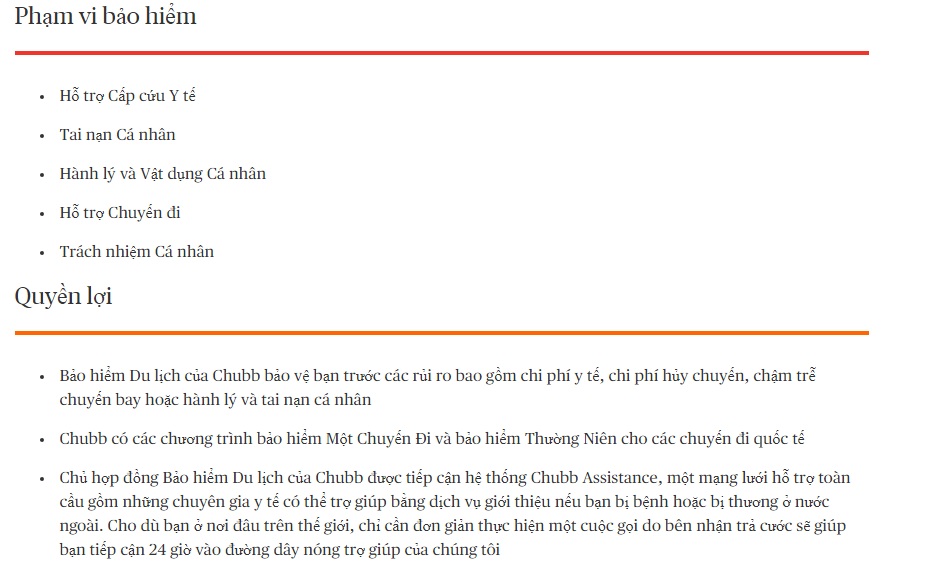

Bảo hiểm du lịch Chubb.

Bảo hiểm Chubb Du lịch được biết đến là loại hình bảo vệ trọn vẹn phổ biến tại các quốc gia Châu Âu và Châu Mỹ với hệ thống Chubb Assistance – mạng lưới hỗ trợ cứu nạn, y tế rộng khắp thế giới. Nếu bạn muốn lựa chọn bảo hiểm du lịch chuyên sâu tại các khu vực quốc tế khi du lịch, công tác, thì Chubb là một lựa chọn đáp ứng đầy đủ các tiêu chí về an toàn và trải nghiệm trong chuyến hành trình.

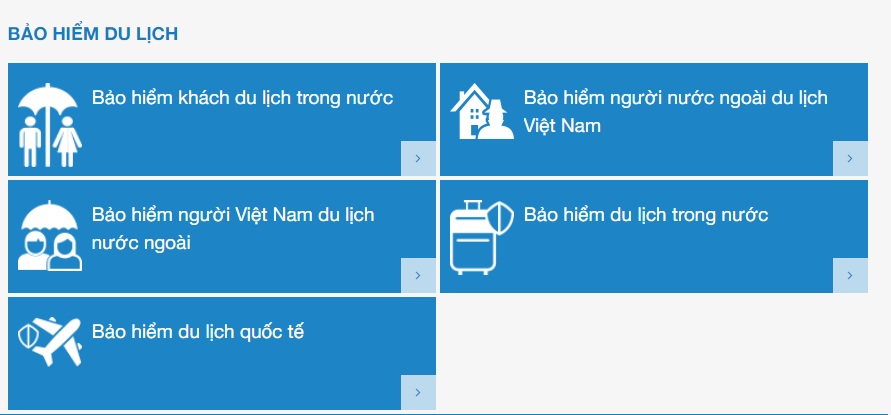

Bảo hiểm du lịch PTI.

Bảo hiểm du lịch PTI là một trong số ít những doanh nghiệp có sự chuyên sâu về mặt phân loại sản phẩm bao gồm: Bảo hiểm du lịch trong nước, bảo hiểm du lịch quốc tế, bảo hiểm khách du lịch trong nước, bảo hiểm người nước ngoài du lịch tại Việt Nam, bảo hiểm người Việt Nam du lịch nước ngoài. Với những lợi, tính năng riêng biệt ở mỗi tập sản phẩm, giúp khoanh vùng đồi tượng khách hàng và hiệu suất làm việc cũng trở nên nhanh chóng

Bảo hiểm du lịch Bảo Minh.

Nằm trong phân khúc giá bình dân so với các đối thủ cạnh tranh trong ngành. Bảo hiểm Bảo Minh bao gồm các gói sản phẩm từ bảo hiểm du lịch nội địa đến bảo hiểm du lịch quốc tế, với ưu điểm dễ tìm mua, lợi ích cơ bản cùng thương hiệu lớn mạnh khiến Bảo Minh luôn nằm trong top các bảo hiểm được tìm kiếm và tin dùng nhiều nhất hiện nay.

Bảo hiểm du lịch có bắt buộc không?

Bảo hiểm du lịch là loại hình không mang tính bắt buộc khi di chuyển giữa các khu vực, lãnh thổ nội địa. Tuy nhiên, đối với một số quốc gia, ngoài Visa, thì bảo hiểm du lịch cùng các giấy tờ pháp lý là điều bắt buộc và cần thiết trước khi xuất cảnh.

Nếu bạn là một trong những tín đồ “du lịch bụi” – đam mê chinh phục, khám phá những con đường mới, chứa đựng nhiều nguy hiểm và rủi ro trong suốt chặng hành trình, thì việc trang bị bảo hiểm du lịch cũng khiến bản thân thêm phần an tâm. Khách hàng có thể lựa chọn mức phí cùng quyền lợi được hưởng cao hơn trong loại hình du lịch thám hiểm.

Kinh nghiệm khi mua.

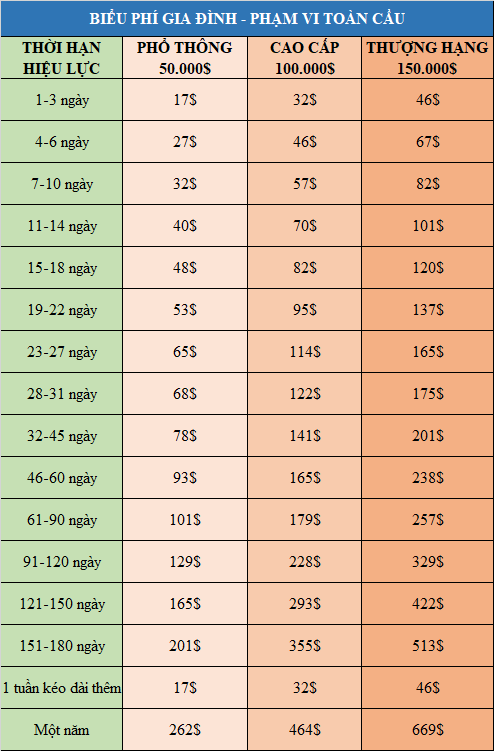

- Khách hàng có thể cân nhắc một trong hai hình thức sau để nhận được hỗ trợ từ bảo hiểm du lịch, bao gồm: Bảo hiểm du lịch cá nhân với phạm vi chi trả cho đối tượng là người mua bảo hiểm đồng thời là người thụ hưởng. Ở các trường hợp du lịch theo nhóm nhỏ từ 1-3 người, thì đây là lựa chọn giúp tiết kiệm tối đa các chi phí về mức đóng bảo hiểm cố định.Trong trường hợp bảo vệ toàn vẹn, thì Bảo hiểm du lịch gia đình sẽ rút ngắn thời gian và các thủ tục liên quan khi đăng ký cho từng thành viên có mặt, song song đó là hợp đồng thụ hưởng sẽ được chi trả cho các thành viên khi 1 trong số những đối tượng gặp sự cố trong chuyến du lịch. Việc lựa chọn bảo hiểm theo năm cũng là một trong những hình thức tiết kiệm cho những đối tượng khách hàng có tính chất công việc di chuyển nhiều giữa các quốc gia.

- Thời hạn của hợp đồng bảo hiểm sẽ bắt đầu từ ngày xuất cảnh và kết thúc từ lúc nhập cảnh trở về quốc gia, hiệu lực bảo hiểm sẽ thường kết thúc vào lúc 00.00

CÂU HỎI THƯỜNG GẶP

1. Mua bảo hiểm du lịch có cần khám sức khỏe trước không?

2. Đi tour có bao gồm Bảo hiểm du lịch không?

3. Mua bảo hiểm du lịch online được không?

Bỏ qua những rủi ro có thể xảy ra trong chuyến hành trình, liệu nỗi lo nào còn rong rủi trong tâm khảm khiến bạn phải chần chừ? Vậy sao không để bảo hiểm du lịch là bạn đồng hành trong mỗi chuyến đi với mức phí cố định nhưng quyền lợi nhận lại thì xuyên suốt trong quá trình tham gia bảo hiểm. Hãy bảo vệ bản thân theo cách toàn vẹn nhất! Truy cập Vay333 để tham khảo thêm thông tin về các gói bảo hiểm uy tín như thời điểm đủ 5 năm liên tục là gì?.

- Bảo hiểm 2 chiều là gì? Có nên mua không?

- Bảo hiểm LIAN là gì? Các thông tin bạn cần biết về bảo hiểm LIAN

- Bảo hiểm thai sản UIC là gì? Hướng dẫn cách nhận tiền bảo hiểm UIC

- Xét nghiệm máu có được hưởng bảo hiểm y tế không?

- Bảng xếp hạng các công ty bảo hiểm nhân thọ tại Việt Nam

- Top 6 gói bảo hiểm cho người già nên mua 2021