Dù là cá nhân hay đơn vị, tổ chức doanh nghiệp thì vay dài hạn đều rất cần thiết và quan trọng khi muốn huy động vốn để mua sắm tài sản có giá trị cao hay đầu tư kinh doanh sản xuất… Vậy vay dài hạn được hiểu đúng như thế nào? Và những thông tin các đơn vị hỗ trợ vay dài hạn uy tín cho khách hàng cần tham khảo sẽ được đề cập đến tại đây.

Menu

- 1 Vay dài hạn là gì?

- 2 Lãi suất và hạn mức của vay dài hạn

- 3 Ưu – Nhược điểm của hình thức vay dài hạn

- 4 Ai nên vay dài hạn

- 5 Điều kiện vay dài hạn

- 6 Thủ tục đăng ký vay dài hạn

- 7 Các hình thức vay dài hạn phổ biến

- 8 So sánh vay ngắn hạn và vay dài hạn

- 9 10+ đơn vị cho vay dài hạn uy tín, tốt nhất

- 10 Cách phân biệt đơn vị cho vay dài hạn uy tín, an toàn

- 11 Những lưu ý quan trọng khi vay dài hạn

Vay dài hạn là gì?

Vay dài hạn được hiểu đơn giản là khoản vay có thời hạn vay từ 5 năm trở lên, tức là từ khi ngân hàng giải ngân cho khách hàng tới khi khách hàng hoàn trả được toàn bộ tiền gốc và lãi cho ngân hàng từ 5 năm (60 tháng) trở lên.

Thông thường khách hàng vay dài hạn đều cần vay những khoản tiền lớn, cần thời gian dài để trả nợ giảm bớt áp lực tài chính.

Lãi suất và hạn mức của vay dài hạn

Lãi suất của vay dài hạn

Lãi suất của vay dài hạn tuy nhỉnh hơn một chút so với lãi suất của vay ngắn và trung hạn do độ rủi ro kéo dài hơn. Lãi suất vay của các ngân hàng thương mại cổ phần dựa trên sự điều chỉnh của Ngân hàng Nhà nước.

Hiện nay, do mức độ lạm phát sau thời gian dài ảnh hưởng của dịch bệnh covid và các tác động khác tới nền kinh tế nên lãi suất ngân hàng khi vay dài hạn khá cao, hiện tại dao động từ 10 – 16%/năm tùy ngân hàng và gói vay.

Ngân hàng hiện có nhiều chương trình ưu đãi lãi suất cho các khách hàng vay dài hạn trong năm đầu từ 1 – 2 năm lãi suất cố định, thấp hơn mức lãi suất thả nổi. Khách hàng cần liên hệ để biết thêm chi tiết.

Hạn mức của vay dài hạn

Hạn mức của vay dài hạn hiện nay tối thiểu tùy vào nhu cầu vay của khách hàng, tối đa lên tới hàng tỷ đồng hoặc 70% – 80% giá trị tài sản đảm bảo.

Các tài sản đảm bảo cần được định giá từ đội ngũ thẩm định giá của ngân hàng để đưa ra được hạn mức vay cho khách hàng.

Xem thêm: Vay tín chấp là gì? Thông tin quan trọng cần biết khi vay tín chấp

Ưu – Nhược điểm của hình thức vay dài hạn

Ưu điểm của hình thức vay dài hạn

– Khi vay dài hạn, các khách hàng sẽ có thời gian trả gốc và lãi dài, giảm áp lực tài chính phải trả nợ hàng tháng;

– Sử dụng làm đòn bẩy hiệu quả cho cá nhân hoặc doanh nghiệp đang thiếu vốn để mua sắm các tài sản có giá trị hay đầu tư vào sản xuất kinh doanh;

– Được sử dụng nguồn vốn vay lớn, khắc phục các tình trạng thiếu vốn ban đầu.

Nhược điểm

– Điều kiện xét duyệt hồ sơ có nhiều yêu cầu, phải có tài sản đảm bảo thậm chí người bảo lãnh do khả năng rủi ro cao hơn các phương thức khác;

– Cũng do khả năng rủi ro cao hơn nên lãi suất vay dài hạn cao hơn vay ngắn hạn và trung hạn;

– Khi khách hàng quá hạn trả nợ, có thể bị tịch thu tài sản và khi khách hàng thanh khoản hợp đồng vay trước hạn sẽ chịu các phí phạt trả trước hạn, thông thường các khoản phí phạt từ 1 – 3%.

Ai nên vay dài hạn

Với những lợi thế mà vay dài hạn mang lại thì những khách hàng nên vay dài hạn thuộc các nhóm sau:

– Khách hàng là các đơn vị, tổ chức, doanh nghiệp hay hộ kinh doanh đang có nhu cầu đầu tư trang thiết bị, máy móc, mua sắm vật tư phục vụ quá trình sản xuất, mở rộng sản xuất cần vay vốn;

– Khách hàng cá nhân có nhu cầu vay tiền mua xe ô tô, bất động sản, các tài sản có giá trị lớn, đầu tư …

Điều kiện vay dài hạn

Điều kiện để vay dài hạn bao gồm những điều sau:

- Khách hàng có độ tuổi từ đủ 18 tuổi đến 60 tuổi, đang trong độ tuổi lao động;

- Khách hàng có đủ năng lực pháp luật dân sự và năng lực hành vi dân sự;

- Khách hàng có hộ khẩu/sổ tạm trú (KT3) tại nơi ngân hàng có văn phòng giao dịch;

- Khách hàng có khả năng tài chính đảm bảo nguồn trả nợ cho khoản vay;

- Khách hàng không thuộc nhóm nợ xấu, nợ chú ý trên danh sách CIC;

- Khách hàng đáp ứng các quy định và điều kiện cho vay của ngân hàng.

Thủ tục đăng ký vay dài hạn

– Mẫu đơn đề nghị vay vốn (có thể kiêm cam kết trả nợ) theo mẫu của ngân hàng đăng ký vay;

– CMND/Hộ chiếu, Hộ khẩu/Sổ tạm trú (KT3) tại nơi ngân hàng có văn phòng giao dịch;

– Đăng ký kết hôn bản sao y công chứng/Giấy xác nhận tình trạng hôn nhân;

– Giấy tờ chứng minh mục đích vay vốn: Hợp đồng mua bán, hợp đồng đặt cọc, quyết định trúng đấu giá…

– Giấy tờ chứng minh nguồn trả nợ: Hợp đồng lao động, Sao kê lương, Quyết định bổ nhiệm chức vụ (nếu có), Đăng ký kinh doanh…

– Giấy tờ liên quan đến tài sản đảm bảo: Giấy chứng nhận QSD đất, Giấy phép xây dựng, các giấy tờ liên quan khác theo yêu cầu của ngân hàng.

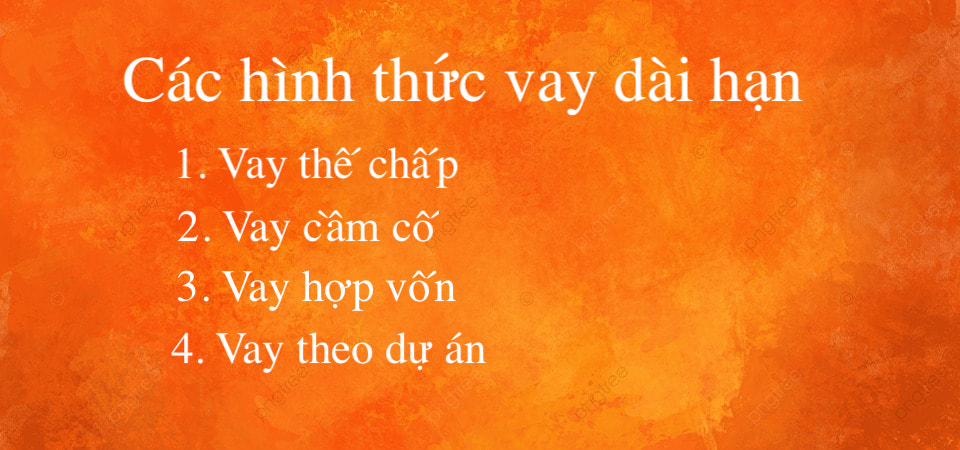

Các hình thức vay dài hạn phổ biến

Vay333.net phân ra thành 4 hình thức vay dài hạn phổ biến. Bao gồm:

– Vay thế chấp: Trong các hình thức vay dài hạn phổ biến nhất hiện nay trên thị trường thì cần phải kể đến đầu tiên là vay thế chấp. Đơn giản, dễ hiểu và được sử dụng nhiều nhất. Khách hàng vay vốn cần sở hữu tài sản đảm bảo dùng để thế chấp khoản vay. Khi khách hàng mất khả năng thanh khoản thì tài sản có khả năng bị tịch thu tài sản hoặc được trả lại tài sản thế chấp khi khách hàng tất toán toàn bộ tiền gốc và lãi khoản vay.

– Vay cầm cố: Khách hàng sẽ sử dụng chính tài sản đảm bảo để vay vốn giống như vay thế chấp, tuy nhiên, trong hình thức vay này khách hàng cần phải đưa tài sản cho khách hàng lưu giữ (cầm cố). Như vậy, các khách hàng vẫn cần phải có các tài sản có giá trị ví dụ như: sổ tiết kiệm, các giấy tờ có giá…

– Vay hợp vốn: Vay hợp vốn thường được dùng cho các khách hàng là đơn vị, doanh nghiệp. Phương thức vay này tức là sẽ có ít nhất từ 02 tổ chức tín dụng, ngân hàng cùng giải ngân cho khách hàng thực hiện một dự án, phương án vay vốn. Các doanh nghiệp vay ở hình thức này thường có Hợp đồng/Dự án/Máy móc thiết bị… trên cơ sở cân đối để đảm bảo rủi ro của phương án vay.

– Vay theo dự án/hạn mức vay: Khách hàng đăng ký vay vốn để thực hiện một hợp đồng hoặc dự án kinh doanh có thời gian thu hồi vốn lớn từ 5 năm trở lên. Ngân hàng hoặc tổ chức tín dụng sẽ thực hiện thẩm định và cấp cho khách hàng một mức tín dụng với thời gian vay vốn nhất định để phục vụ cho một hợp đồng hoặc dự án kinh doanh đó của khách hàng.

So sánh vay ngắn hạn và vay dài hạn

| Vay ngắn hạn | Vay dài hạn | |

| Thời hạn vay | Dưới 1 năm | Trên 5 năm |

| Lãi suất vay | Thấp | Cao |

| Đặc điểm | – Rủi ro thấp hơn

– Áp lực trả nợ cao hơn do thời hạn ngắn |

– Rủi ro cao hơn

– Giảm áp lực trả nợ do số thời gian kéo dài |

| Xét duyệt | Dễ xét duyệt hơn | Điều kiện xét duyệt khó hơn |

10+ đơn vị cho vay dài hạn uy tín, tốt nhất

1. Ngân hàng Vietcombank

Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam tên gọi tắt Vietcombank là công ty lớn nhất trên thị trường chứng khoán Việt Nam tính theo vốn hóa. Vietcombank cho tới nay đã có 60 năm hoạt động và phát triển. Vietcombank có 116 chi nhánh, văn phòng giao dịch, trong đó có 3 công ty con tại nước ngoài và 1 văn phòng đại diện đặt tại Mỹ, 1 văn phòng đại diện đặt tại Singapore. Vietcombank đã đảm đương thành công nhiệm vụ lịch sử lớn lao trong quá trình xây dựng và phát triển đất nước khi phát triển kinh tế miền Bắc và hậu thuẫn cho miền Nam.

2. Ngân hàng BIDV

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam tên gọi tắt BIDV, là ngân hàng thương mại lớn nhất Việt Nam tính theo quy mô tài sản năm 2019. BIDV cho tới nay đã có hơn 65 (từ 1957 – nay) năm hình thành và phát triển, gắn liền với quá trình xây dựng và bảo vệ đất nước với tên gọi đầu tiên là “Ngân hàng Kiến thiết Việt Nam” với khoảng 190 chi nhánh trên 63 tỉnh thành của Việt Nam và 6 nước khác. BIDV đang từng bước phát triển tốt đẹp, được tổ chức định hạng tín nhiệm Moody’s đã ra thông cáo về việc thay đổi triển vọng định hạng tín nhiệm của BIDV từ mức tiêu cực thành tích cực vào năm 2021.

3. Ngân hàng VietinBank

Ngân hàng Thương mại cổ phần Công Thương Việt Nam tên viết tắt VietinBank, là một trong “Tứ trụ ngân hàng” tại Việt Nam. VietinBank được thành lập từ năm 1988 với tên giao dịch ban đầu là IncomBank. VietinBank hiện có 1 Sở giao dịch, 150 Chi nhánh và trên 1000 Phòng giao dịch/ Quỹ tiết kiệm trên toàn quốc và là ngân hàng đầu tiên tại Việt Nam mở chi nhánh tại châu Âu, đánh dấu bước ngoặt phát triển của nền tài chính đất nước trên thị trường thế giới.

4. Ngân hàng Agribank

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, tên viết tắt Agribank, là ngân hàng thương mại lớn nhất Việt Nam tính theo tổng khối lượng tài sản, thuộc loại doanh nghiệp nhà nước hạng đặc biệt. Agribank có hơn 2200 chi nhánh và điểm giao dịch được bố trí rộng khắp trên toàn quốc và cũng là doanh nghiệp lớn nhất. Agribank là ngân hàng 100% vốn Nhà nước với dư nợ cho vay nông nghiệp – nông thôn chiếm xấp xỉ 70% tổng dư nợ theo đúng nhiệm vụ là phát triển nông thôn và nông nghiệp kiến tạo xây dựng đất nước.

5. Ngân hàng MBBank

Ngân hàng Thương mại Cổ phần Quân độ, gọi tắt là Ngân hàng Quân đội, viết tắt là MB Bank, là một ngân hàng thương mại cổ phần của Việt Nam có tổng tài sản lớn nhất năm 2021 sau bộ tứ trong “Tứ trụ ngân hàng”. MB Bank là một doanh nghiệp trực thuộc Bộ quốc phòng với kinh nghiệm gần 20 năm, MB Bank đã có trên 100 chi nhánh và trên 190 điểm giao dịch trải dài khắp 48 tỉnh thành phố trên cả nước. Ngoài ra, ngân hàng MB còn có văn phòng đại diện tại Liên bang Nga, chi nhánh tại Lào và Campuchia.

6. Ngân hàng VPBank

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), là một trong những ngân hàng thương mại cổ phần có lịch sử lâu đời ở Việt Nam sau bộ Tứ đại ngân hàng (Agribank, BIDV, Vietcombank, VietinBank). Với 30 năm hoạt động (từ 1993 cho tới nay), VPBank đã phát triển mạng lưới lên 233 chi nhánh trên toàn quốc. VPBank được đánh giá nằm trong “Top 250 ngân hàng giá trị nhất toàn cầu do tổ chức định giá thương hiệu quốc tế Brand Finance thực hiện.

7. Ngân hàng Techcombank

Ngân hàng thương mại cổ phần Kỹ Thương Việt Nam, tên gọi tắt Techcombank; mã giao dịch: TCB, là một ngân hàng thương mại cổ phần của Việt Nam. Kinh nghiệm 30 năm hoạt động tài chính, ngân hàng Techcombank với gần 130 chi nhánh và phòng giao dịch, Tuy có những bê bối sử dụng thủ đoạn xã hội đen để thu hồi nợ nhưng ngân hàng Techcombank vẫn được đánh giá là một trong các ngân hàng uy tín hàng đầu tại Việt Nam.

8. Ngân hàng TPBank

Ngân hàng Thương mại Cổ phần Tiên Phong, tên gọi tắt TPBank, là một ngân hàng thương mại cổ phần Việt Nam. Vởi 15 năm hoạt động trong lĩnh vực tài chính, tuy số năm hoạt động ngắn hơn các ngân hàng khác. Ngân hàng TPBank là một trong những ngân hàng đầu tiên tiên phong trong việc tự động hóa ngân hàng vào năm 2017 TPBank chính thức ra mắt hệ thống điểm giao dịch tự động 24/7 LiveBank tạo dựng được tiếng vang về sự tiện lợi đối với các khách hàng sử dụng.

9. Ngân hàng SHB

Ngân hàng TMCP Sài Gòn-Hà Nội, tên gọi tắt SHB, là một trong những ngân hàng thương mại lớn nhất Việt Nam (không tính Tứ đại ngân hàng). Với 30 năm hoạt động trong lĩnh vực tài chính, SHB đã xây dựng được sự tín nhiệm đối với các khách hàng sử dụng, trở thành ngân hàng trong top 10 ngân hàng có tổng tài sản lớn nhất năm 2021 trên toàn quốc.

10. Ngân hàng ACB

Ngân hàng Thương mại Cổ phần Á Châu, tên viết tắt là ACB, là ngân hàng tư nhân trong top 10 ngân hàng có tổng tài sản lớn nhất Việt Nam. Tương tự các ngân hàng có thâm niên hoạt động lâu dài khác, ACB đã gây dựng uy tín với khách hàng với 30 năm hoạt động và phục vụ khách hàng, tạo dựng niềm tin về độ an toàn cho khách hàng khi sử dụng.

Cách phân biệt đơn vị cho vay dài hạn uy tín, an toàn

Đối với các ngân hàng thương mại cổ phần thường có nhiều chính sách ưu đãi để thu hút khách hàng và các ngân hàng thương mại hoạt động dưới sự điều tiết và đảm bảo của Ngân hàng Nhà nước vậy nên sẽ có độ uy tín, an toàn cao hơn các đơn vị, tổ chức tín dụng khác.

Đối với các đơn vị thuộc tổ chức tín dụng, công ty tài chính thì khách hàng cần tìm hiểu kỹ về tư cách pháp nhân qua Đăng ký kinh doanh, Mã số thuế, thời gian hoạt động, phạm vi hoạt động… ngoài ra tìm hiểu các thông tin về khoản vay trên hợp đồng, hoặc các thông tin qua người thân, bạn bè, người quen đánh giá về mức độ uy tín, an toàn của đơn vị, tổ chức tín dụng, tài chính bạn muốn đăng ký vay dài hạn.

Những lưu ý quan trọng khi vay dài hạn

Những lưu ý khi đăng ký vay dài hạn là do đặc tính của vay dài hạn cấu thành:

-

Do vay dài hạn có tính rủi ro cao hơn vay ngắn hạn hoạc trung hạn nên các khoản vay ngân hàng dài hạn thường có lãi suất cao hơn các hình thức vay còn lại.

-

Do điều kiện xét duyệt vay dài hạn khó hơn nên khách hàng cần chủ động chuẩn bị đầy đủ các giấy tờ, hồ sơ được yêu cầu đầy đủ để được rút ngắn thời gian.

-

Nghiên cứu kỹ mức lãi suất của ngân hàng và dựa vào tình hình tài chính của bản thân để đưa ra lựa chọn hạn mức vay và thời hạn vay phù hợp.

-

Cân đối tài chính và tính toán các thu nhập cố định để chắc chắn khả năng thanh toán, tránh mất khả năng thanh toán khoản vay.

Như vậy, với đa số khách hàng khoản vay dài hạn rất cần thiết khi thực hiện đòn bẩy tài chính phù hợp sẽ giúp khách hàng tạo ra được các tài sản có giá trị cao. Tuy nhiên, cần cân nhắc kỹ tình hình tài chính của bản thân để có hướng lựa chọn vay dài hạn thích hợp.

Xem thêm: Top 10 app vay tiền cấp tốc uy tín, an toàn, giải ngân nhanh

- Khắc phục khó khăn về tài chính nhanh chóng bằng app vay tiền online

- Số Điện Thoại Tổng Đài FE Credit Hỗ Trợ Khách Hàng 24/7

- Antamvay – dịch vụ vay tín chấp, đáo hạn thẻ tín dụng

- Vay Tiền Hội Phụ Nữ Như Thế Nào? Điều Kiện & Lãi Suất?

- Visame vay tiền ngắn hạn chỉ với CMND/CCCD

- Top 10+ Vay 2 Triệu Online Chỉ Cần CMND, Duyệt Nhanh 24/24